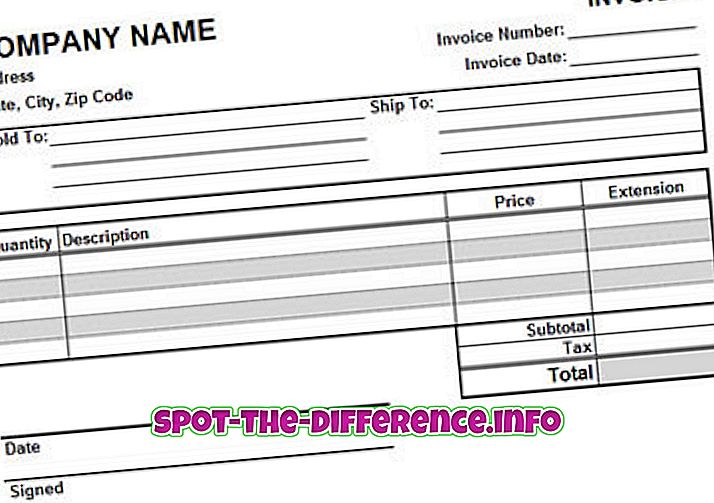

Diferența cheie: o factură este, în principiu, o factură care enumeră bunurile sau serviciile prestate și costul acestor bunuri sau servicii. O chitanță este o confirmare a faptului că clientul și-a plătit factura în întregime sau parțial.

Atunci când au fost cumpărate anumite bunuri sau servicii, o listă este de obicei creată de vânzător. Această listă numește toate produsele, bunurile și / sau serviciile achiziționate de client și suma totală pe care clientul trebuie să o plătească pentru servicii. Această listă este, de asemenea, cunoscută ca un proiect de lege. Factura nu este altceva decât un alt nume pentru un proiect de lege. În timp ce termenul de factură este utilizat în contextul cotidian, termenul de factură este utilizat în mod specific în industrie pentru a se referi la bunuri. Cu toate acestea, o factură este o listă de bunuri vândute și suma totală pe care clientul trebuie să o plătească, ceea ce înseamnă că este identică cu o factură.

În majoritatea întreprinderilor moderne și la scară mică, inclusiv magazine, cafenele etc., chitanța și factura sunt combinate într-una. "Factura" enumeră bunurile achiziționate, rata lor și suma totală care trebuie plătită. După ce se efectuează plata, factura poate sau nu să fie marcată cu "PLATĂ" pentru a indica faptul că clientul a plătit factura restante.

Comparație între factură și factură:

primire | Factura fiscala | |

Definiție (Merriam-Webster) | O bucată de hârtie pe care produsele pe care le cumpărați sau serviciile pe care le plătiți sunt listate cu suma totală plătită și prețurile pentru fiecare | Un document care prezintă o listă de bunuri sau servicii și prețurile care trebuie plătite pentru aceștia |

Descriere | O chitanță este o confirmare a faptului că clientul și-a plătit factura în întregime sau parțial. Primirea cu lista cu suma plătită și, dacă este plătită parțial, va indica, de asemenea, suma datorată și data la care este datorată. | O factură este în principiu o factură care enumeră bunurile sau serviciile prestate și costul acestor bunuri sau servicii. Acesta este apoi prezentat clientului pentru a le face să știe cât de mult datorează și când se așteaptă să plătească. |

Scop | Să recunoaștem că clientul a plătit o anumită sumă. | Să recunoască faptul că clientul trebuie să plătească o anumită sumă pentru bunurile și serviciile prestate. |

Când este dat | După ce bunurile au fost primite de client și clientul a efectuat plata. | După ce mărfurile au fost primite de client. |