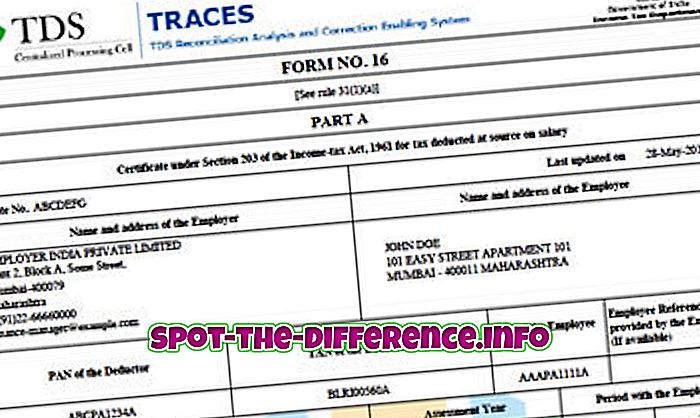

Diferența principală: Principala diferență dintre cele două este faptul că TDS dedusă pe Salariu este reflectată în Formularul 16, în timp ce TDS dedusă pe alte plăți este reflectată în Formularul 16A. În plus, formularul 16 este în general emis anual, în timp ce formularul 16A este emis trimestrial.

Atunci când o persoană lucrează într-o organizație, ei pot observa că nu își primesc întregul salariu. O parte din salariul lor este adesea dedusă. Deși pot fi deduse din mai multe motive, cum ar fi ESIC, Provident Fund (PF) etc., un chuck major al deducerii este pentru TDS. TDS înseamnă o taxă dedusă la sursă.

Toată lumea trebuie să plătească impozite pe câștigurile lor. Cu toate acestea, aceste impozite sunt plătibile la sfârșitul exercițiului financiar, după o taxă de fișiere, adesea după luna martie. Acum, în loc să plătească impozitul pentru întregul an la un moment dat, care poate ajunge la un număr mare, sistemul a inclus TDS. În cadrul TDS, compania deduce impozitul pe lună din salariul lunar. Compania plătește apoi această taxă Departamentului pentru impozitul pe venit în numele angajatului. Prin urmare, angajatul nu trebuie să suporte greutatea impozitelor la un moment dat.