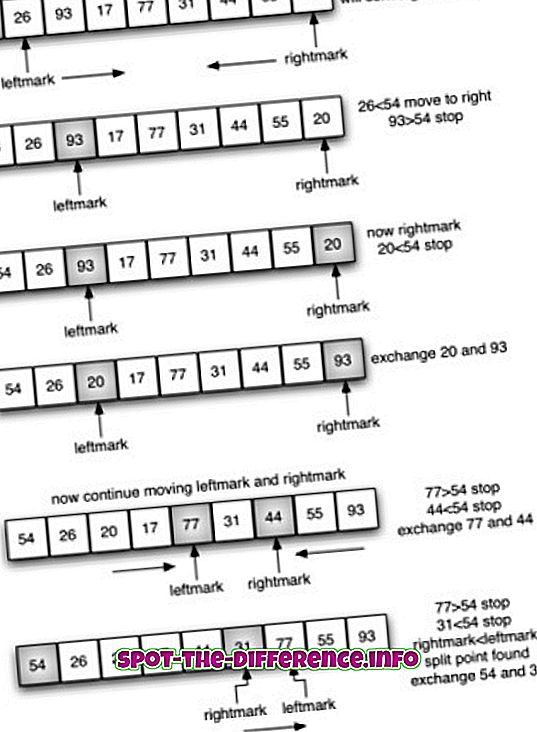

Diferența cheie: prima în prima ieșire (FIFO) este un termen care se referă la utilizarea a ceea ce a fost adăugat mai întâi. Last In, First Out (LIFO) este un termen folosit pentru a face referire la ceea ce a fost adăugat ultimul.

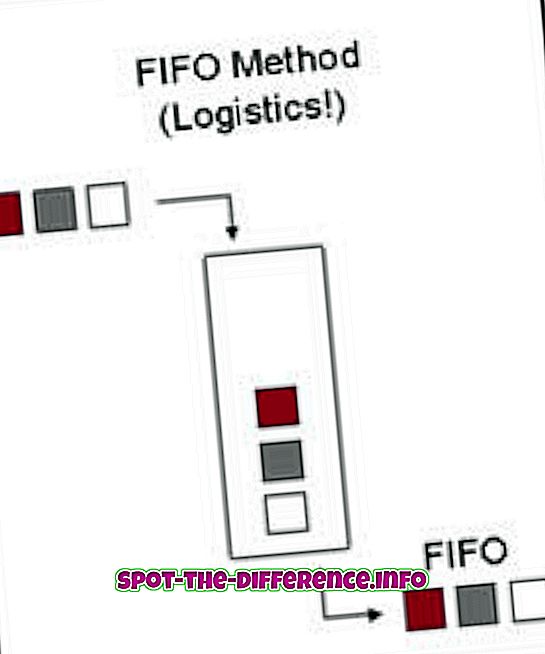

First In, First Out (FIFO) este un termen care se referă la utilizarea a ceea ce a fost adăugat mai întâi. De exemplu, să presupunem că un set de tăvi este pus pe podea. Tavi vechi sunt stivuite în partea de jos în timp ce tavi mai noi sunt stivuite pe partea de sus. Acum, când lucrăm folosind FIFO, ultima tavă care a sosit prima va fi folosită mai întâi. Tăviurile vor fi utilizate în același mod în care tăvile au fost stivuite. FIFO este utilizat atât în calcul, cât și în contabilitate.

În calcul, FIFO este un algoritm al sistemului de operare, care oferă fiecărui procesor timpul procesului în ordinea în care vine. Urmează prima ordine care a fost dată ultimei ordini date de utilizator. FIFO este, de asemenea, modul în care sistemul de calcul procesează fișiere și foldere, în ordinea în care provin. FIFO sunt de asemenea folosite în circuite electronice pentru tamponare și control al debitului.

În contabilitate, FIFO este folosit ca măsură de determinare a valorii inventarului nevândut, a costului bunurilor vândute și a altor tranzacții. În FIFO, bunurile care nu sunt vândute sunt cele care sunt adăugate cel mai recent în inventar. În termeni mai simpli, FIFO precizează că bunurile care au fost cumpărate mai întâi au fost vândute mai întâi, după care articolele vândute au fost înlocuite cu produse noi care au fost recent adăugate la inventar. FIFO este o metodă importantă de inventar utilizat în FMCG-uri (bunuri de larg consum), cum ar fi restaurantele. FIFO este o metodă obligatorie, deoarece alimentele pot strica rapid și necesită eliminarea cât mai repede posibil.

În calcul, LIFO este o teorie de așteptare care se referă la modul în care elementele sunt stocate în tipuri de structuri de date. Dacă este stabilită în funcție de tava liniară structurată LIFO, elementele pot fi decupate numai din partea de sus; ceea ce înseamnă că datele care au fost adăugate ultima dată în tava sunt primele care vor fi eliminate. Acest termen se referă la principiile abstracte de procesare a listelor și de stocare temporară, în special atunci când este necesară accesarea datelor în cantități limitate și într-o anumită ordine.

În contabilitate, LIFO este, de asemenea, utilizat ca măsură pentru determinarea valorii inventarului nevândut. Conform acestui fapt, mărfurile produse cel mai recent sunt înregistrate ca fiind vândute mai întâi, iar produsele care au fost produse anterior sunt încă în inventar sau vândute ultima dată. LIFO precizează că o entitate utilizează sau elimină mai întâi cel mai nou inventar. Dacă activul este vândut mai puțin decât ceea ce este achiziționat, acesta este considerat o pierdere, în timp ce contrariul este considerat un profit. LIFO a fost folosită în mod obișnuit pentru evaluarea impozitelor, deoarece crește rata impozitului datorat. Cu toate acestea, Standardele Internaționale de Raportare Financiară (IFRS) au interzis această metodă de raportare și permit numai FIFO. Această metodă este încă utilizată în SUA.